Budjetointi – kohti tiedostavampaa rahankäyttöä

Raha-asioiden hoito on usein hyvin yksityinen asia, josta ei tule välttämättä keskusteltua ulkopuolisten kanssa. Taloudenhoitoa on kuitenkin monenlaista ja taloutta voi hallita monella tavalla, tietoinen budjetointi on niistä tehokkain.

Yleisesti budjetti laaditaan jonkin tavoitteen saavuttamiseksi, mutta budjetointia voi harjoittaa myös ilman, että se varsinaisesti tähtää muuhun kuin kulujen ja menojeni tasapainotteluun. Budjetti voi siis parhaimmillaan tuoda säästöjä, mutta vähintäänkin sen avulla talouden menot ja tulot tulee näkyväksi.

Olipa tavoitteet mitkä tahansa, budjetoinnin avulla on helpompi arvioida, onko omat valinnat tasapainossa siihen, mitä taloudeltaan toivoo ja ajattelee. Mutta miten lähteä liikkeelle talouden suunnittelemisessa ja kuinka laatia oma henkilökohtainen budjetti?

Mikä on budjetti

Budjetointi helpottaa monella tapaa talouden hallintaa ja se on ensisijainen keino talouden kurissapitoon etenkin silloin, kun rahat on tiukoilla. Ennen kuin talouttaan lähtee suunnittelemaan tai tekemään ryhtiliikettä, on hyvä tiedostaa, mikä on budjetti ja ylipäätään, mitä tarkoittaa budjetointi.

Lyhykäisyydessään budjetointi tarkoittaa budjetin tavoitteellista laatimista. Voidaan siis ajatella, että budjetti itsessään sisältää aktivoivan elementin. Budjetti onkin eräänlainen toimintasuunnitelma, jonka tavoitteena on luoda positiivisia vaikutuksia henkilön tai kotitalouden arkeen ja elämään.

Budjetti voi olla moneen tarkoitukseen

Budjetilla voidaan tehdä taloutta tasapainottava suunnitelma, tai se voidaan laatia sellaiseksi, että rahaa saadaan kanavoitua sinne, mihin budjetinhaltija toivoo, esimerkiksi säästöön tai kohteisiin, jotka ovat budjetin tekijän kannalta tärkeitä. Budjetointi voi olla myös kaksivaiheinen, jossa molemmat tavoitteet asetetaan portaittain.

Se mitä tarkoittaa budjetointi kenellekin, voi siis olla tavoitteista riippuen hieman eri asioita eri kotitalouksien kohdalla tai eri vaiheissa suunnitelmaa. Arjen budjetointi tapahtuu yleensä kuukausitasolla, mutta se voidaan pilkkoa pienempiin osiin tarpeen mukaan kuten:

- Lomabudjetti

- Viikkobudjetti

- Ruokabudjetti

Budjetin laatiminen – alkuun pääsee yksinkertaisin keinoin

Budjetointi on käsitteenä tutumpi ehkä yritysmaailmasta, mutta se ei tarkoita, etteikö budjetin laatiminen olisi hyödyllistä myös yksityishenkilön taloudessa. Jokaisen olisi hyvä vähintäänkin joskus tehdä pientä henkilökohtaista tarkastelua ja talouden seurantaa.

Budjetin voi laatia myös koko kotitalouden kesken, pariskuntana tai perheenä, jos perheessä on esimerkiksi työssä käyviä lapsia, jotka osallistuvat perheet yhteisiin kuluihin. Aluksi tärkeintä on keskittyä siihen, mitä budjetoinnilla lähdetään hakemaan.

Budjetin laatiminen on käytännössä lopulta vain suunnitelmien aktivoimista käytäntöön.

Myös ammattilaisen tietotaitoa voi käyttää

Budjetoinnin avuksi voi käyttää ammattilaisten apua. On myös olemassa järjestöjä, jotka auttavat budjetin laatimisessa. Etenkin jos talouden hallinnassa on haasteita, tai arkea vaivaa hallitsematon rahankäyttö, voi olla hyvä kääntyä auttavien tahojen puoleen.

Loppujen lopuksi varsinainen työ tapahtuu kuitenkin aina budjetinhaltijan toimesta eli vaikka käytössä olisi mitä apuja, viime kädessä budjetinhaltija on itse vastuussa budjetoinnin onnistuneessa toteuttamisessa. Jos perusasiat taloudessa on yleisesti kunnossa, taloussuunnitelman voi helposti tehdä kuka tahansa, verkossa on olemassa työkaluja, jotka auttavat suunnitelman teossa.

Oman talouden budjetointi

Oman talouden budjetointi tasapainottaa paitsi taloutta, myös mieltä. Mitä tarkemmin tiedät mihin rahasi menevät ja miten ne ovat suhteessa tuloihin, sitä vähemmän raha-asioita tarvitsee pohtia. Budjetin laatiminen selkeyttää arkea siis monella tasolla.

Mitä kirjaan budjettiin?

- Tulot (palkka sekä kaikki säännölliset tuet ja etuudet)

- Asumiseen liittyvät kustannukset (asuntolaina/vuokra)

- Kuukausittaiset laskut (puhelin, internet, lainat jne.)

- Toistuvat vuosittaiset laskut, joissa laskutus ei tapahdu kuukausittain (vakuutus, sähkö, vesi)

- Muut kiinteät menot (matkakortti-/autokulut, lääkkeet)

Oman talouden seuraaminen

Oman talouden seuraaminen on helpoin aloittaa kirjaamalla kuukauden tulot ja menot ylös. Kirjanpidon voi suorittaa perinteisesti paperille tai vihkoon kirjaamalla, tähän löytyy myös internetistä tulostettavia versioita. Muita suositeltavia apuvälineitä henkilökohtaisen budjetin luomiseen:

- Taulukko (Excel)

- Verkkolaskuri

- Mobiilisovellus

Tiliote toimii hyvänä apuna menojen seuraamisessa, mutta siitä ei välttämättä selviä, mihin kaikkeen ostoksia on tehty. Tämän takia puhelimeen ladattavat sovellukset on nykyään suosittuja oman talouden budjetointi -työkaluja. Sovellus kulkee puhelimen mukana yleensä joka paikkaan, jolloin kirjaamisen voi suorittaa välittömästi ostosten yhteydessä.

Kotitalouden budjetti

Usein raha puhututtaa useamman aikuisen kotitaloudessa. Rahankäyttöön liittyvät erimielisyydet on yleisiä ja sitä paremmalla syyllä kotitalouden budjetti on hyvä tehdä näkyväksi. Kun kotitalouden budjetti laaditaan kerralla yhdessä kuntoon, rahasta ei tarvitse keskustella joka kuukausi erikseen.

Kotitalouden budjetti, joka koskettaa useampaa kuin yhtä aikuista, on tärkeä tehdä niin, että jokaisella on selkeä kuva ja ohjeet budjetin kirjaamisessa. Sama pätee myös yhden aikuisen talouteen, selkeys tuo turvaa ja tasapainoa sekä avaimet onnistumiseen.

Kiinteät ja vaihtuvat menot

Kotitalouden budjetin voi jakaa kahteen osaan, kiinteisiin menoihin sekä kuukausitasolla vaihtuviin menoeriin, joihin esimerkiksi ruokakulut voidaan laskea. Jos taloudessa on vähemmän joustoa, säästäminen tapahtuu vaihtuvista kuluista karsimalla. Verkosta löytyy esimerkkejä viitebudjetista eli mitä eläminen Suomessa suurin piirtein maksaa.

Kulujen karsimiseen löytyy runsaasti vinkkejä eri verkkosivustoilta ja -yhteisöistä. Ilmaisia ja edullisia harrastuksia löytyy ympäri vuoden ja ruokakuluissa voit säästää esimerkiksi:

- Tekemällä viikoittaisen ruokalistan ja laatimalla valmiin kauppalistan

- Valmistamalla ateriat etukäteen

- Hyödyntämällä kauppojen tarjouksia

- Leipomalla itse

- Välttämällä hävikkiä

Mikäli taloudessasi on paljon erilaisia lainoja, kannattaa lainojen yhdistämistä harkita. Uudelleen järjestämällä lainat yhdeksi uudeksi lainaksi, voi lainakuluissa säästää sievoisen summan joka kuukausi.

Budjetti esimerkki

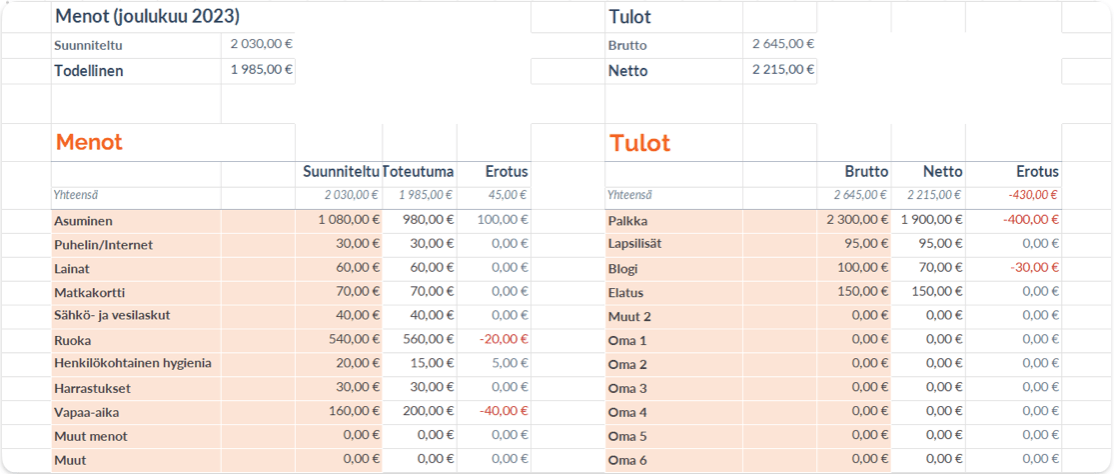

Yksinkertainen tapa tehdä kotitalouden budjetointi on luoda tulot ja menot taulukko. Jos mahdollista, apuna kannattaa käyttää valmiita pohjia, jotka voi helposti tallentaa verkkoon, jossa se pysyy tallessa. Taulukko helpottaa arjen budjetointia, sillä siihen on jokaisen osallisen helppo kirjata toteutuneet kuukauden tulot ja menot.

Tulot ja menot taulukko, budjetti esimerkki (yhden aikuisen ja lapsen talous):

Tulot ja menot taulukko

Tulot ja menot taulukko luo perustan, josta voi lähteä kehittämään taloussuunnitelmaa eteenpäin, jos tavoitteena on toteuttaa suurempi säästösuunnitelma. Ohjenuorana kirjaamisessa on, että tulot kirjataan aina todellisten nettotulojen mukaan (palkka verojen jälkeen jne.). Menot taas kannattaa kirjata mieluummin pyöristäen hieman yläkanttiin.

Ei ole kirjoitettua sääntöä, kuinka kauan tulot ja menot taulukkoa tulisi seurata ennen kuin säästösuunnitelma kannattaa ottaa käyttöön. Seuranta riippuu paljon siitä, kuinka vaihtelevat tulot ja menot kuukausitasolla on. Kun tulojen ja menojen erotus on suurin piirtein selvä, kotitalouden säästösuunnitelma ja sen laatimisen voi aloittaa vaikka heti.

Hallitsematon rahankäyttö on mahdollista saada kuriin

Oman talouden hallinta voi toisinaan olla haastavaa. Jos talous on yleisesti tiukoilla, tai elämässä on muita haasteita, rahankäyttöä voi olla vaikea hallita. Hallitsematon rahankäyttö voi olla joskus myös asia, jota vaikea havaita itse. Henkilökohtainen budjetointi onkin ensiarvoisen tärkeää silloin, jos talous on pahasti päässyt velkaantumaan tai jos joudut joka kuukausi kamppailemaan kuluista selviämisen kanssa.

Kun talous on vaakalaudalla, on entistä tärkeämpi kiinnittää huomiota, että henkilökohtainen budjetti on oikein ja tarkasti laadittu. Esimerkiksi jos tulot eivät ole tasaiset, ne kannattaa aina kirjata vähimmäismäärän eli minimin mukaan. Kaikki menot tulisi kirjata euromääräisenä välttämättömät menot ensin huomioiden.

Hae apua ajoissa

Ensimmäinen askel velkakierteen kanssa kamppailevalle on myöntää tilanteen vakavuus. Avun hakeminen on ensiarvoisen tärkeää, jos omat avut ja toimenpiteet tasapainotteluun ei riitä. Ulkopuolista apua tukea tarjoaa esimerkiksi:

- Talous- ja velkaneuvonta

- Seurakunnat

- Takuusäätiö

Hallitsematon rahankäyttö on mahdollista saada kuriin, eikä sitä missään nimessä kannata hävetä. Tärkeintä on miltä tulevaisuus näyttää. Ja kuka tietää, sinustakin voi tulla vielä menestyksekäs budjetin laatija, jolla rahaa jää vielä säästöönkin, internet on inspiroivia onnistumistarinoita täynnä!

Usein kysytyt kysymykset

Mistä budjetin laatiminen aloitetaan?

Budjetin laatiminen aloitetaan yksinkertaisimmillaan laskemalla yhteen kaikki tulot ja vähentämällä siitä menot. Jos tuloista jää jotain käteen, voi sen käyttää esimerkiksi ylimääräisiin hankintoihin tai laittaa säätöön. Jos menoja taas on enemmän kuin tuloja, on mietittävä menojen karsimista tai lisätulojen hankintaa.

Pitääkö minun tehdä budjetti?

Budjetin tekeminen on tietenkin täysin vapaaehtoista, mutta budjetin laatiminen voi antaa yllättävää tietoa taloudestasi. Arkeemme liittyy paljon piilokuluja, jotka voivat kuukausi- ja vuositasolla viedä paljon rahaa. Laatimalla budjetin saat paremman yleiskuvan omasta kulutuksestasi.